Categorie:

Categorie:

Alexandru Lazescu (foto: Mediafax)

Conducerea Televiziunii Române, în frunte cu președintele-director general Alexandru Lăzescu, riscă închisoarea de la 2 la 8 ani pentru evaziune fiscală, limita maximă a pedepsei putând fi mărită, în funcție de mărimea prejudiciului, cu încă trei ani. Toate contractele de drepturi de autor încheiate pentru colaboratorii TVR care folosesc activele sau logistica instituției și sunt prinși într-un program ce-i împiedică în realitate să desfășoare o activitate independentă acoperă, de fapt, o evaziune fiscală de proporții prin sustragerea de la plata taxelor și impozitelor aferente veniturilor salariale.

Altfel spus, pentru a plăti impozite mai mici și a fenta Fiscul, conducerea TVR a decis să plătească, pe drepturi de autor, activitățile care, conform legii, nu pot genera decât venituri de natură salarială, caz în care impozitul datorat statului este mai mare decât cel aferent activităților independente.

Dezvăluirea, accesibilă oricui, deci inclusiv membrilor Consiliului de Administrație al TVR, se găsește în Codul Fiscal, așa cum a fost el modificat la jumătatea anului 2010, iar metoda evazionistă a fost preluată de Lăzescu și ai lui de la televiziunile lui Vîntu&co , fruntașe în evaziunea pe ramură.

Pentru a înțelege mai bine cu ce fenomen avem de-a face în Televiziunea publică în care, spre exemplu, Lucia Hossu Longin, încremenită în Consiliul de Administrație al TVR dar și în Memorialul Durerii lui Pacepa, încasează peste 100 milioane lei vechi doar din drepturi de autor, bașca pensia de un milion de lei pe zi, bașca alte venituri, trebuie să privim atent la două articole din Codul Fiscal (Legea 571/2003 coroborată cu HG 44/2004 privind Codul fiscal cu normele metodologice de aplicare). Este vorba despre articolele ce vizează ”veniturile din activități independente” (art. 46) și „veniturile salariale“ (art.55).

Conform art.46, „Veniturile din activități independente cuprind veniturile comerciale, veniturile din profesii libere și veniturile din drepturi de proprietate intelectuală, realizate în mod individual și/sau într-o formă de asociere, inclusiv din activități adiacente“ (art.46, alin.1) și „Veniturile din valorificarea sub orice formă a drepturilor de proprietate intelectuală provin din brevete de invenție, desene și modele, mostre, mărci de fabrică și de comerț, procedee tehnice, know-how, din drepturi de autor și drepturi conexe dreptului de autor și altele asemenea“.

De asemenea, conform normelor metodologice de aplicare ale art.46, „exercitarea unei activități independente presupune desfășurarea acesteia în mod obișnuit, pe cont propriu și urmărind un scop lucrativ. Printre criteriile care definesc preponderent existența unei activități independente sunt: libera alegere a desfășurării activității, a programului de lucru și a locului de desfășurare a activității (…)“ și „în situația existenței unei activități dependente ca urmare a unei relații de angajare, remunerația prestărilor rezultate din cesiunile de drepturi de proprietate intelectuală care intră în sfera sarcinilor de serviciu reprezintă venituri de natură salarială, conform prevederilor menționate în mod expres în contractul dintre angajat și angajator, și se supun impozitării potrivit prevederilor cap. III „Venituri din salarii“ al titlului III din Codul fiscal“.

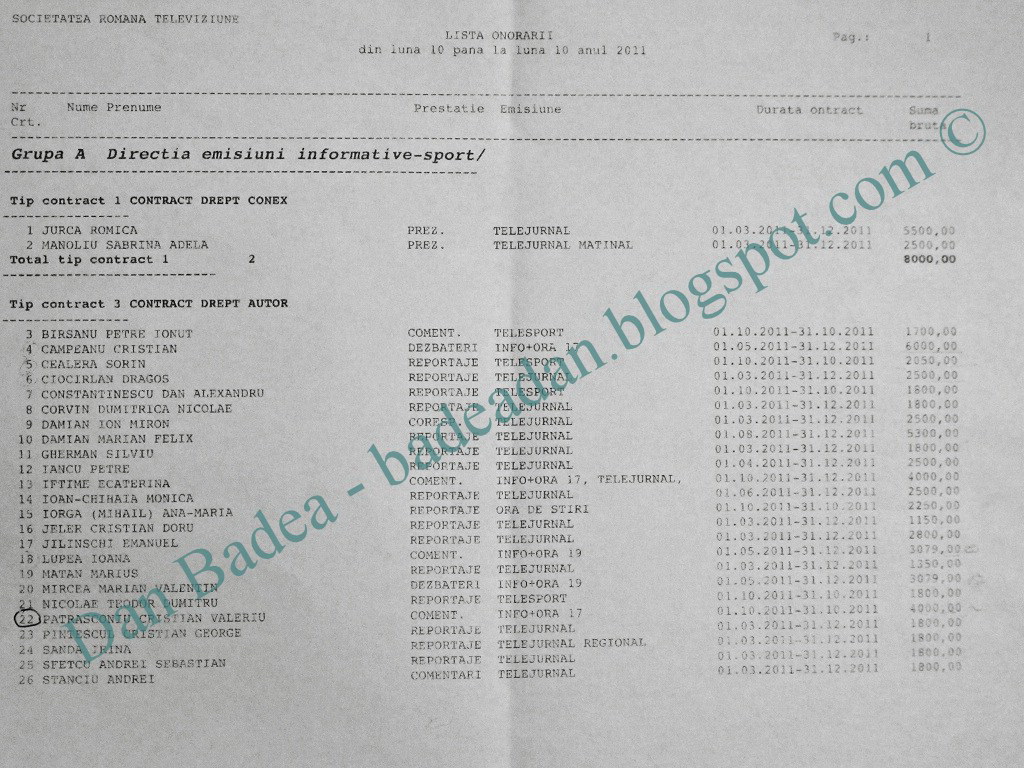

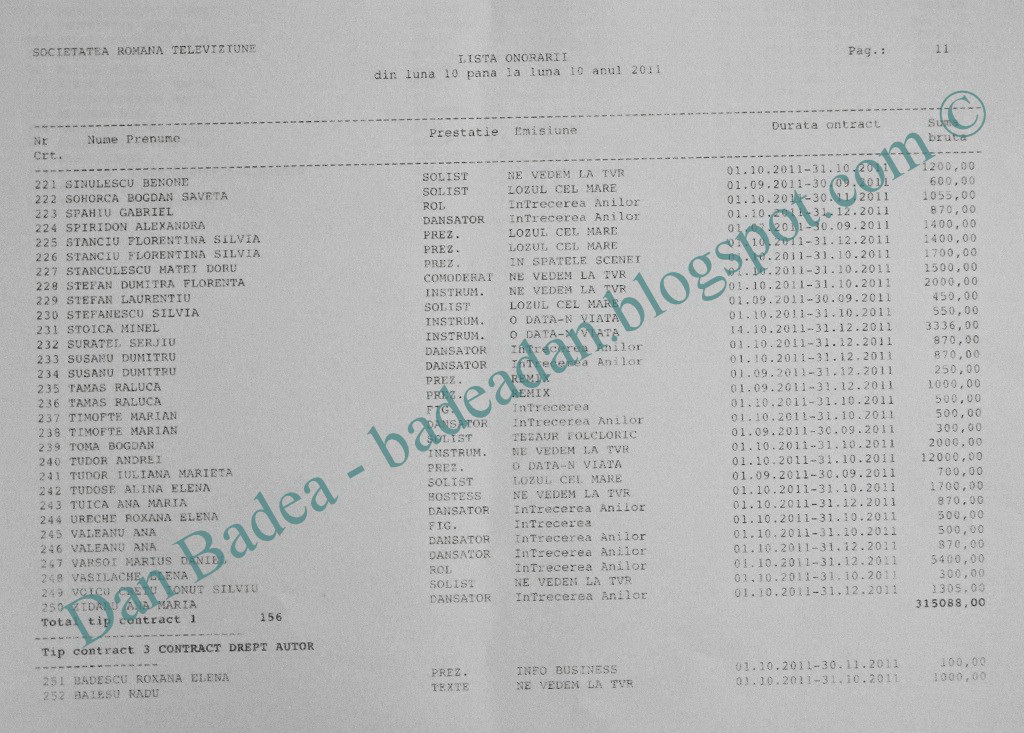

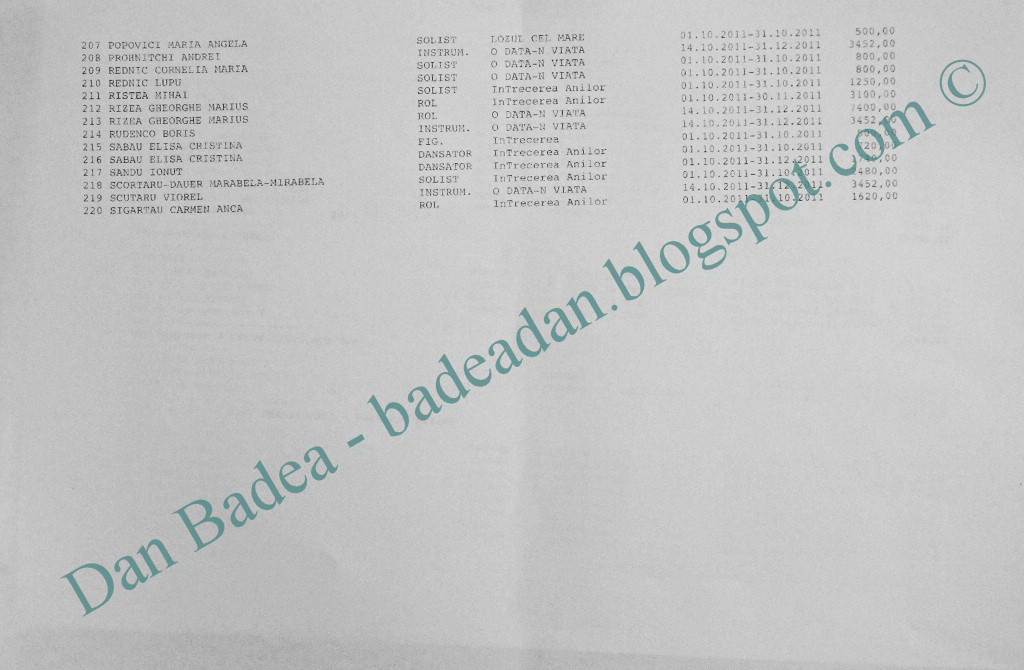

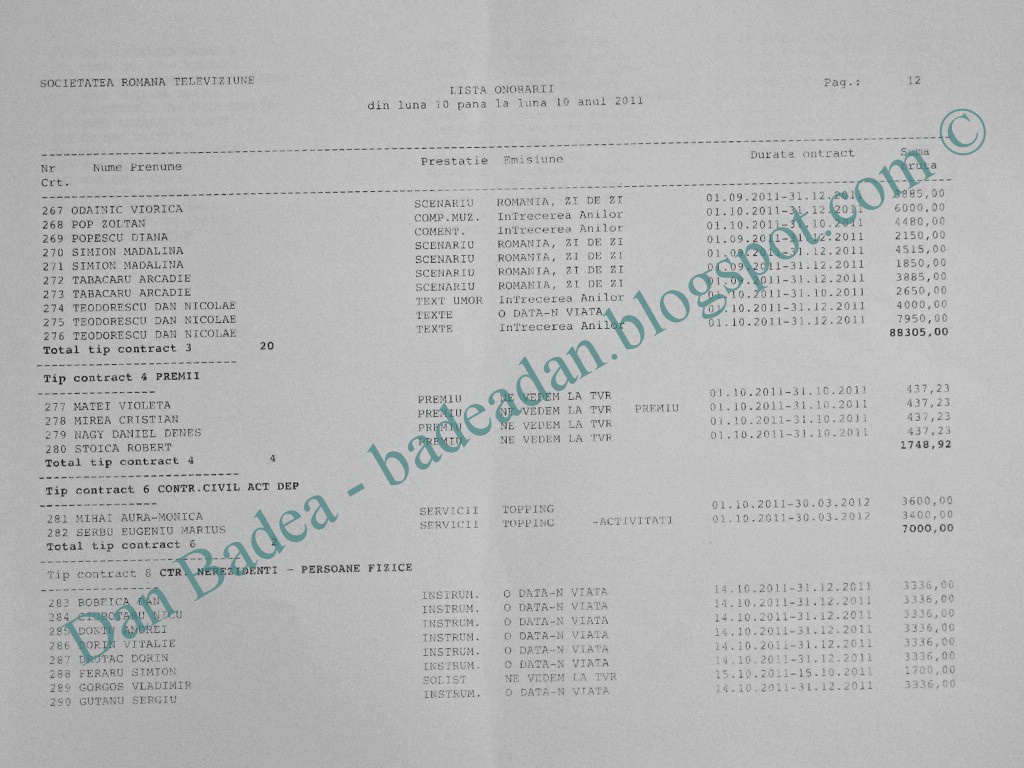

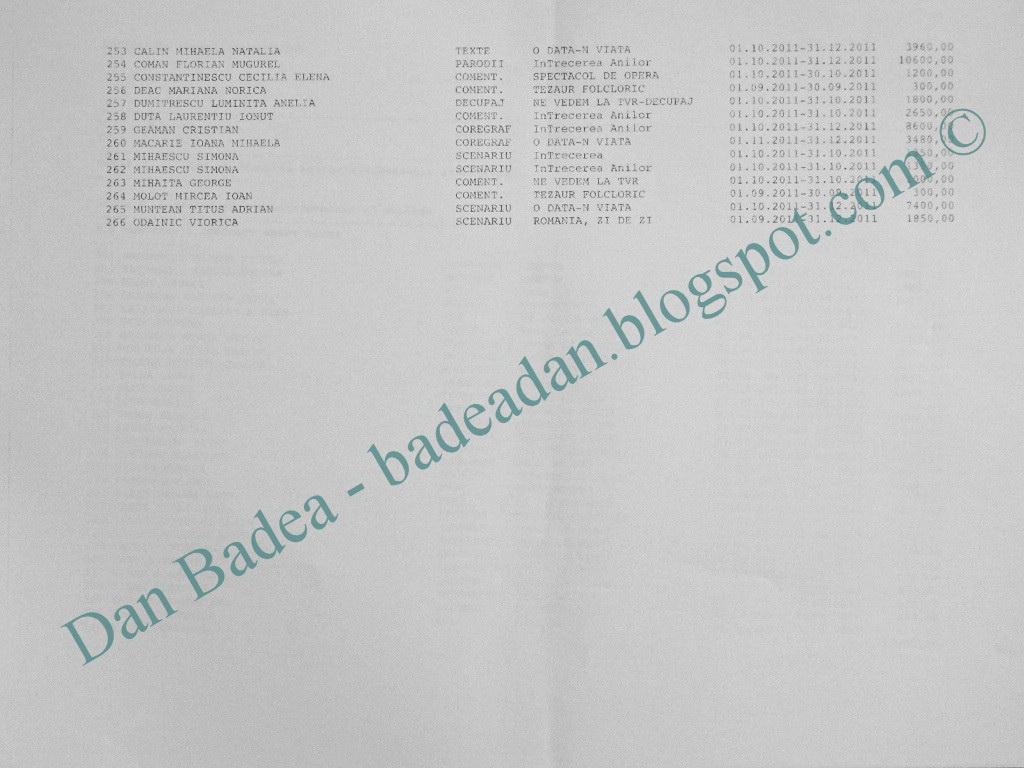

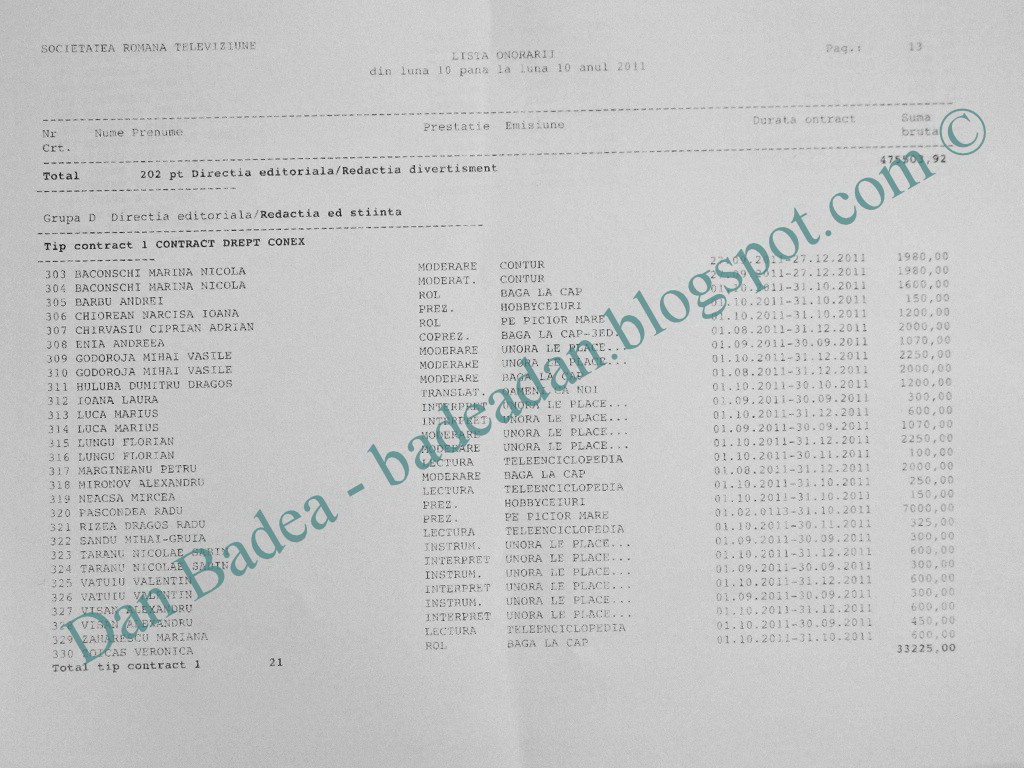

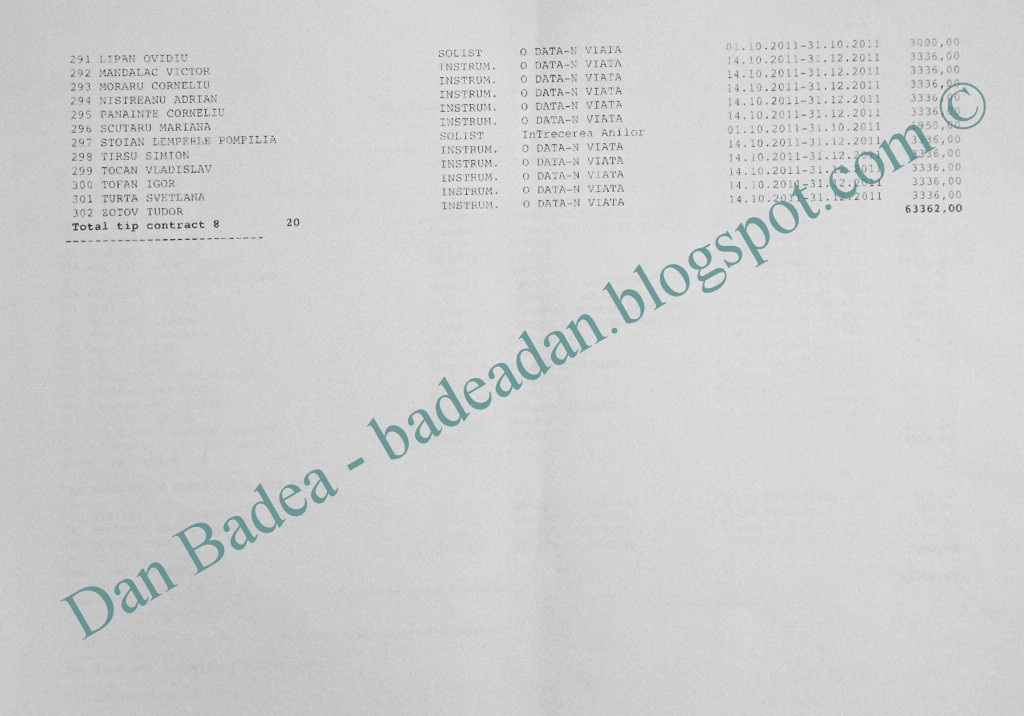

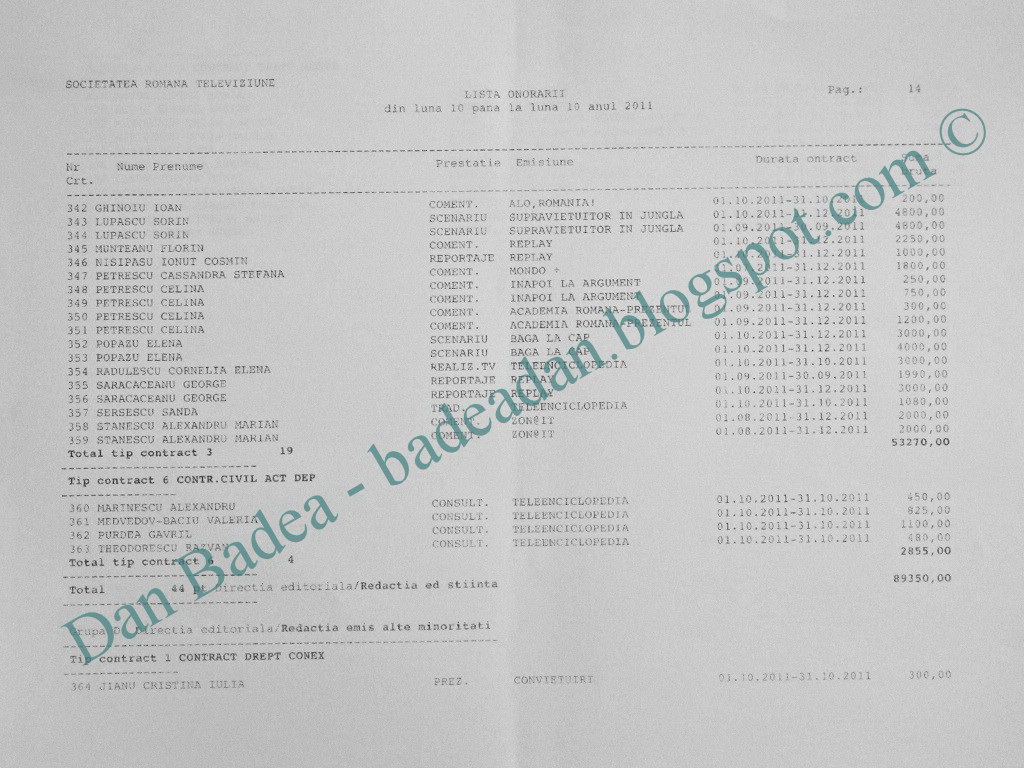

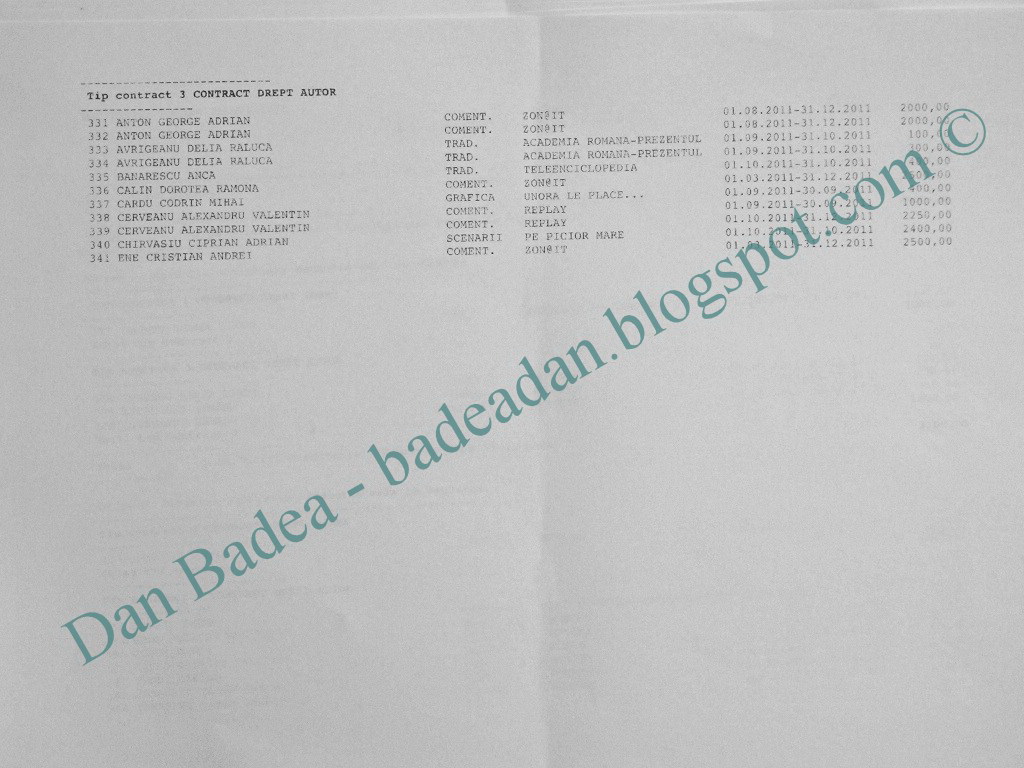

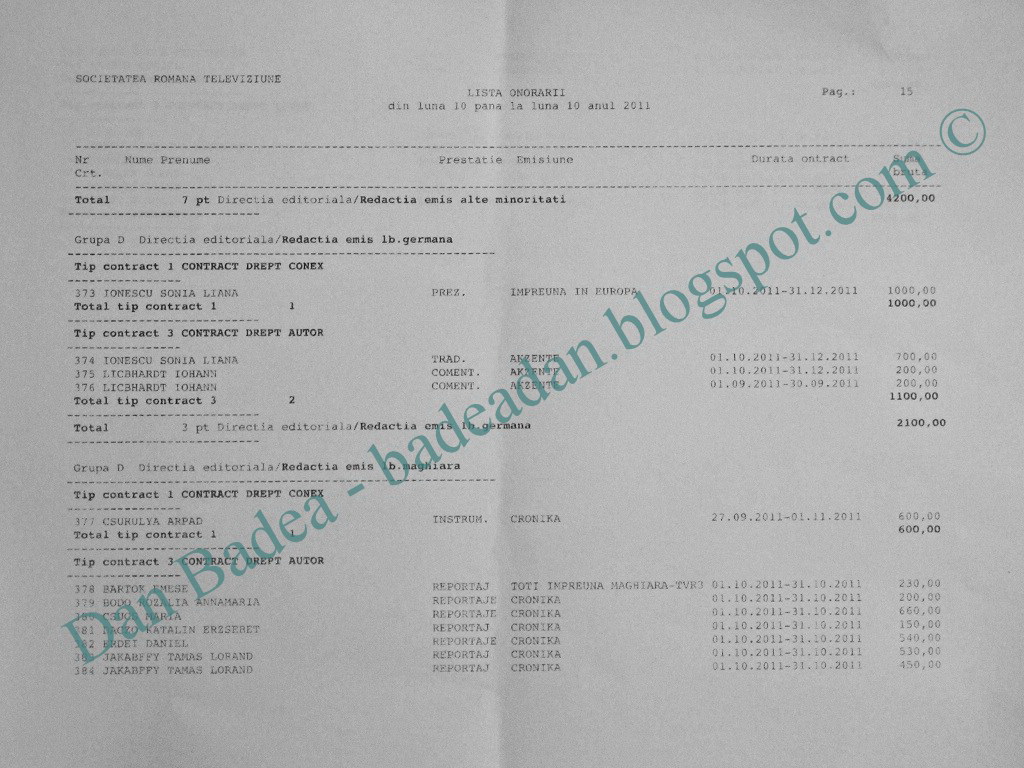

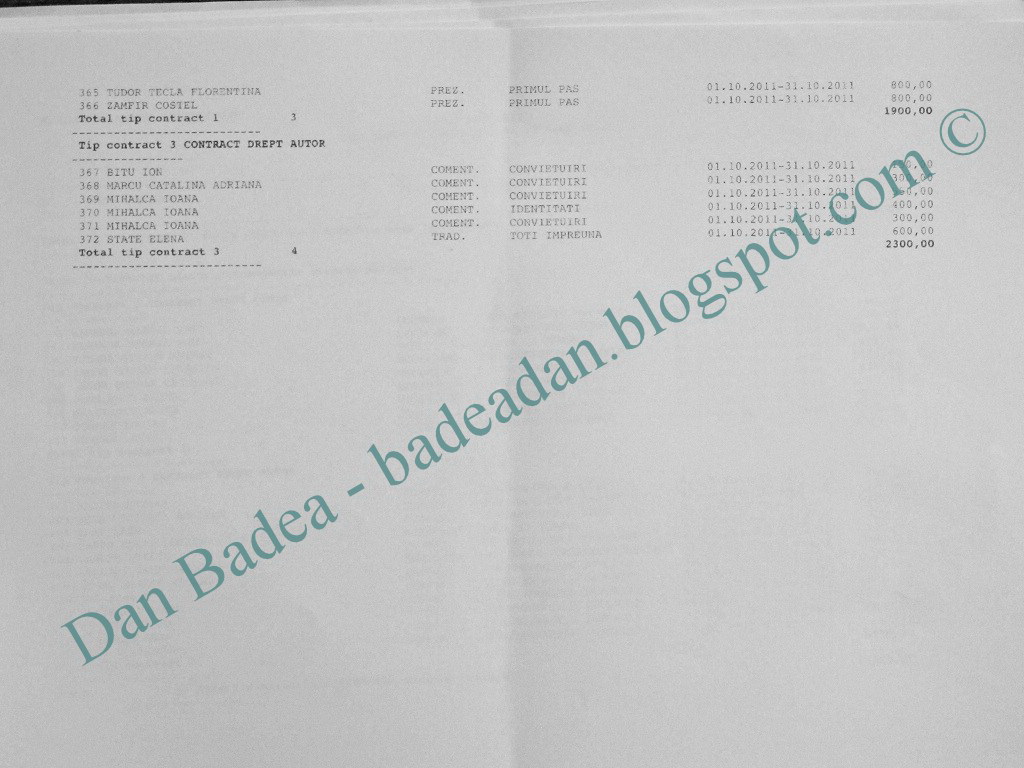

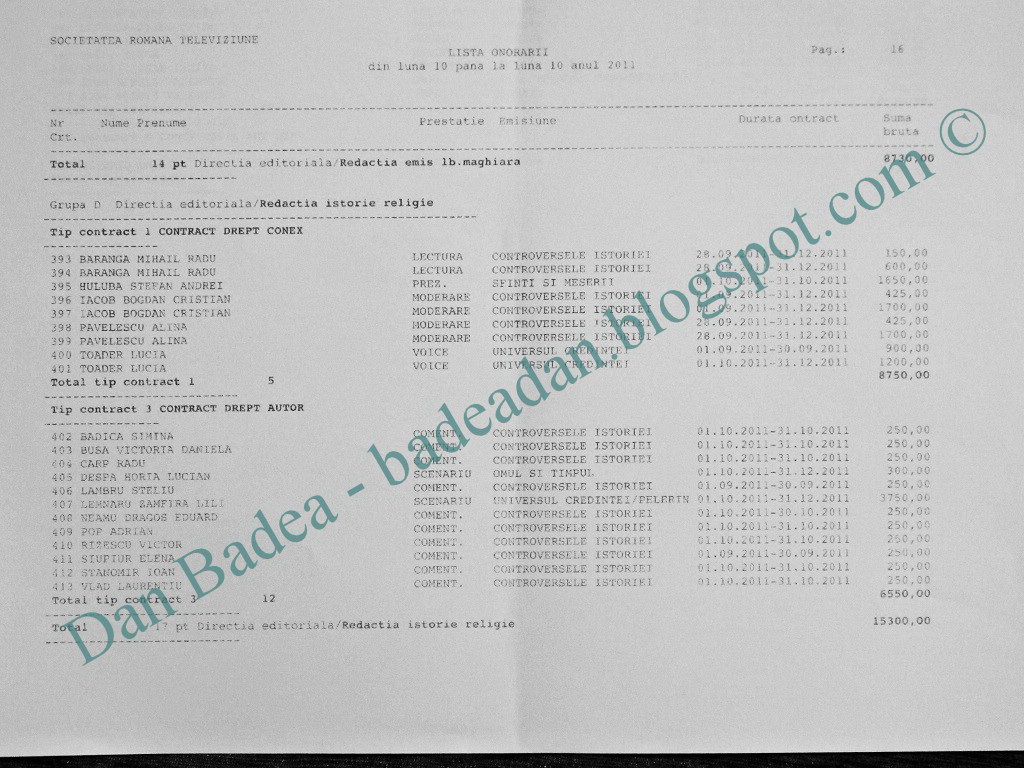

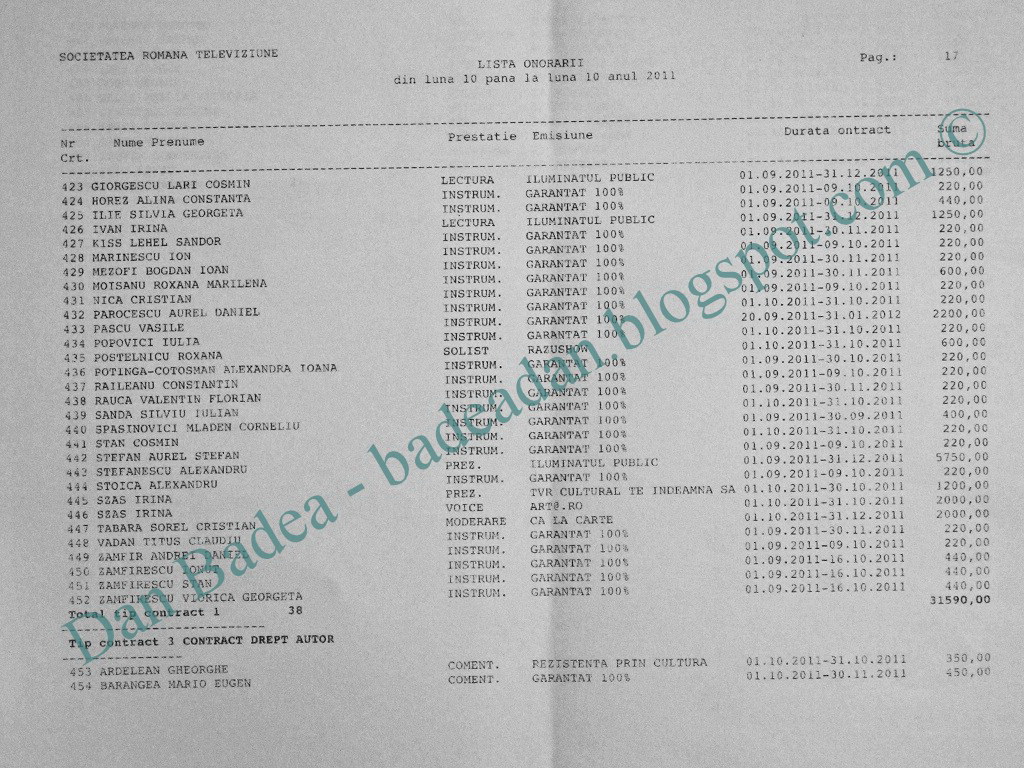

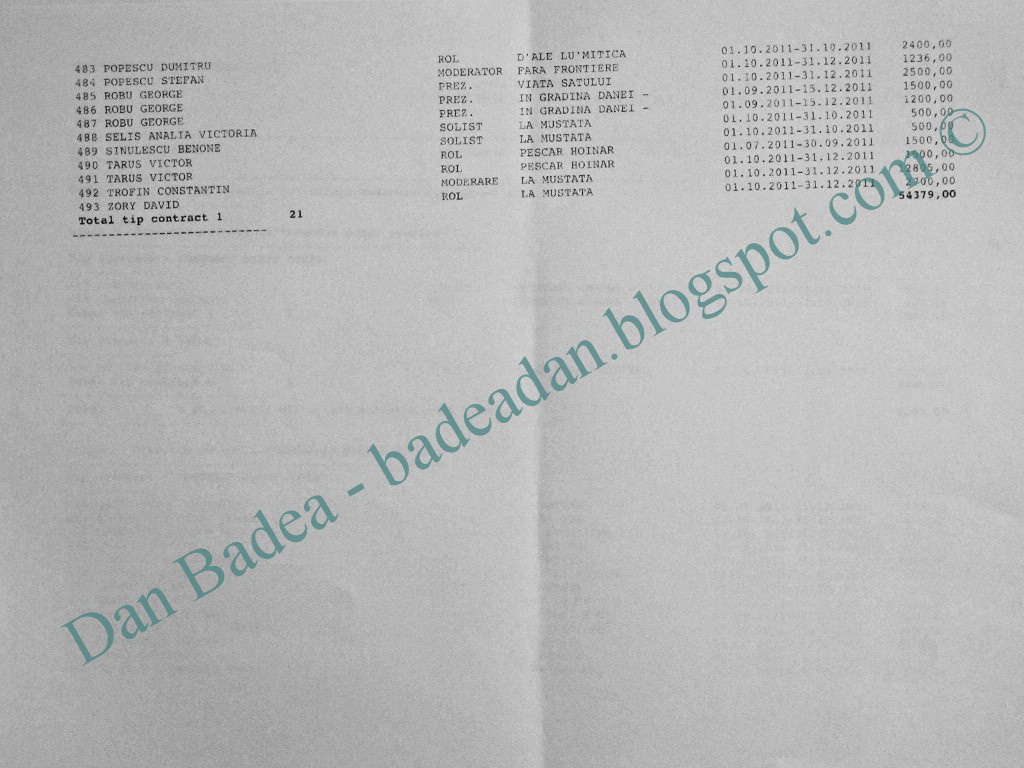

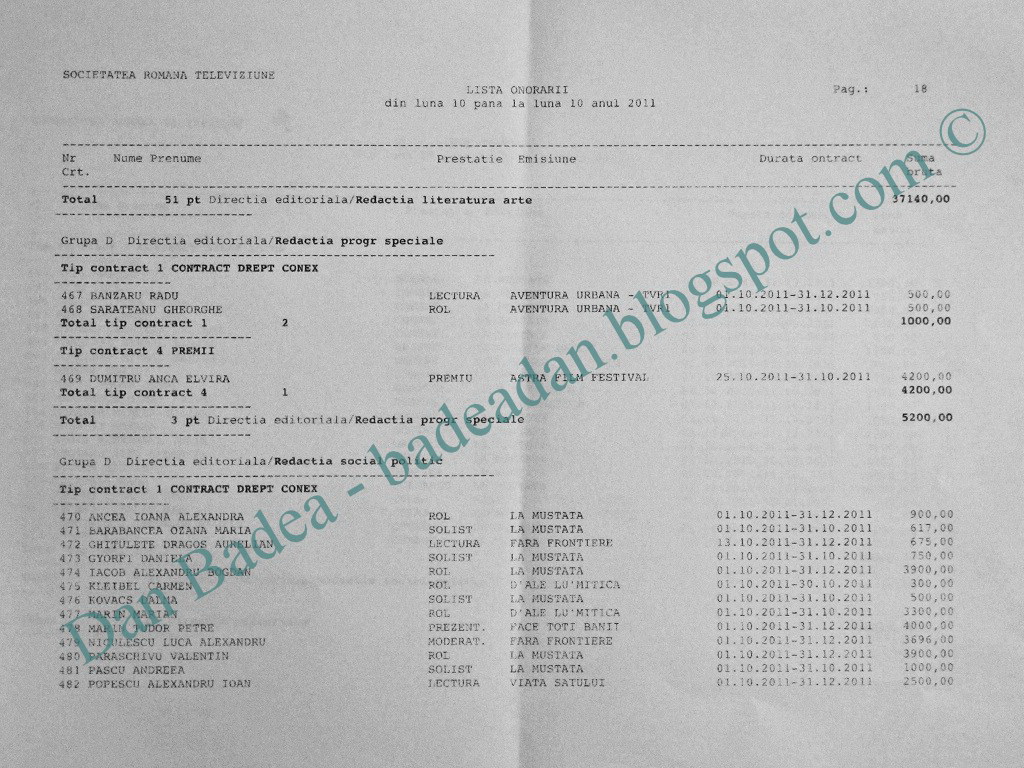

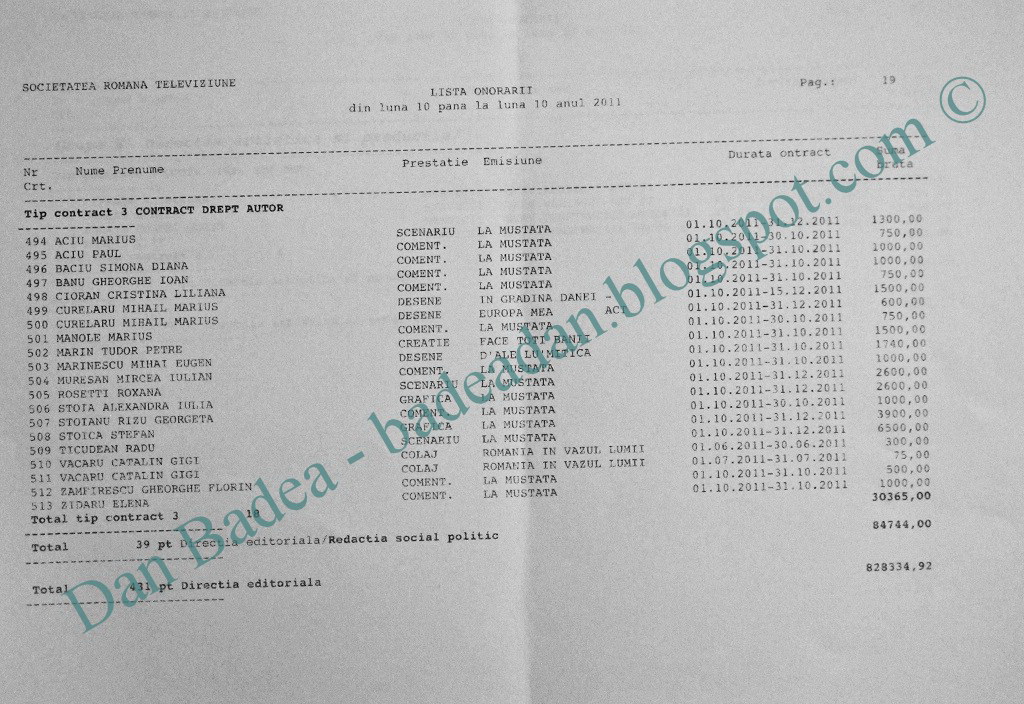

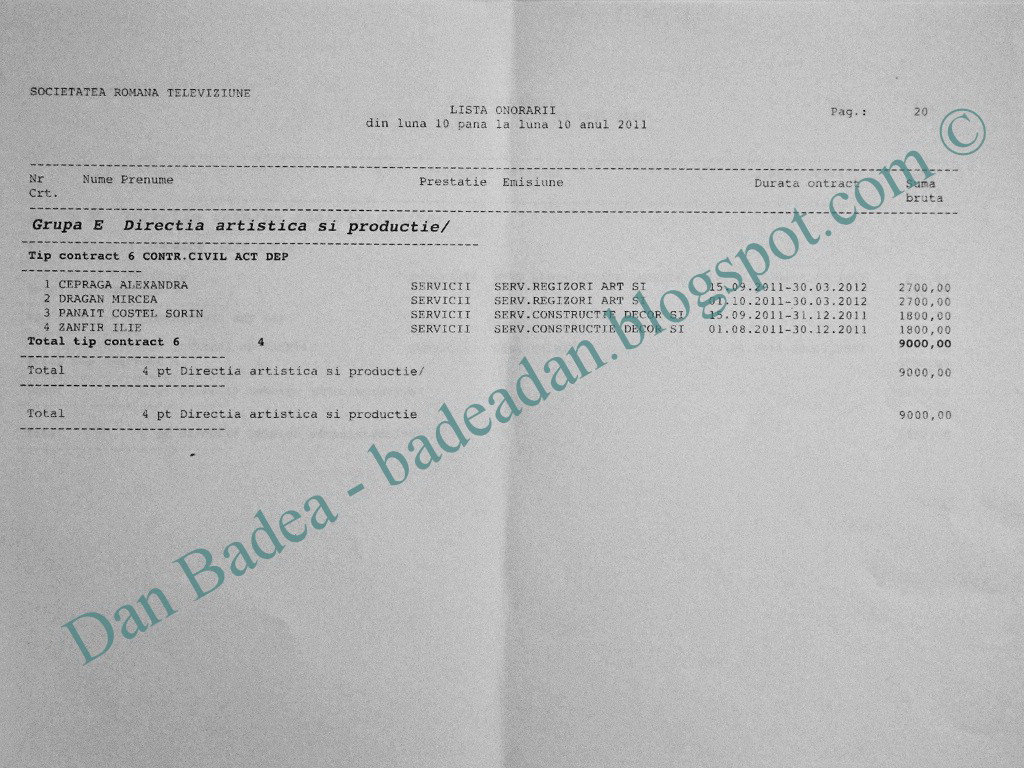

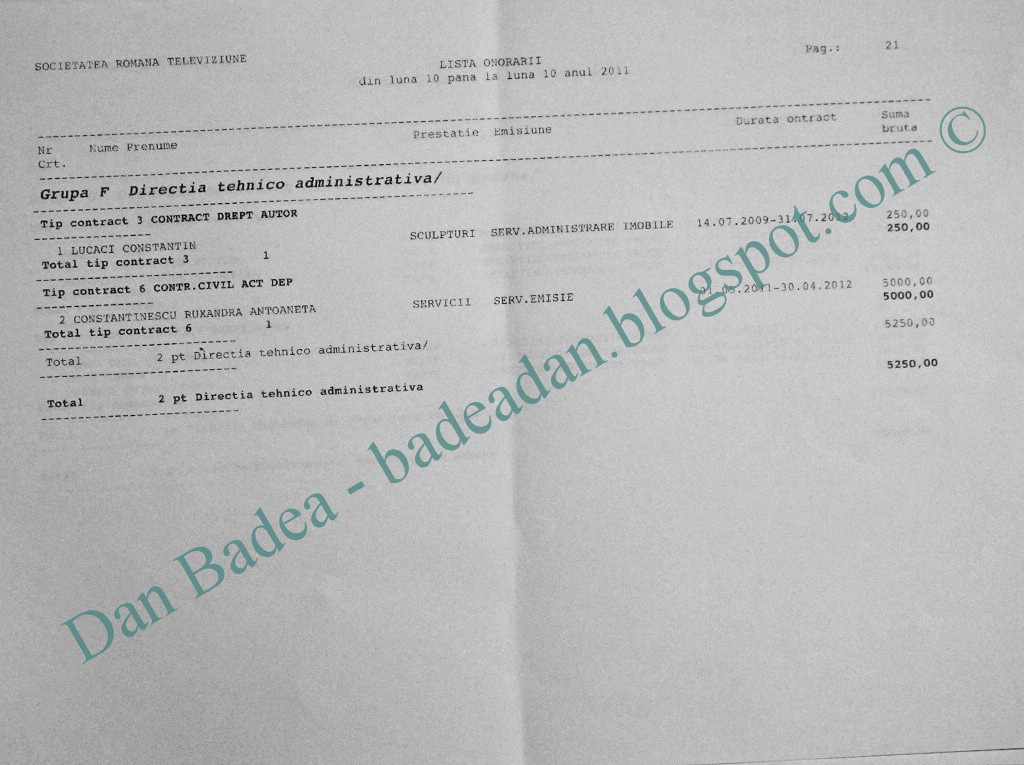

Așadar, cunoscând ce prevede Codul Fiscal la capitolul „activități independente“, vom încerca să vedem dacă activitatea depusă de un colaborator al TVR se încadrează, sau nu, în aceste prevederi. Cine sunt însă colaboratorii TVR și ce activități depun ei după ce semnează contractul de cesiune a drepturilor de autor instituției conduse de Andi Lăzescu? O listă aproape completă a fost publicată recent, pe blogul personal, de senatorul Lia Olguța Vasilescu, o traseistă crescută în curtea lui Vadim Tudor și ajunsă azi purtător de cuvânt al Departamentelor PSD. Este vorba despre peste 500 de colaboratori, majoritatea fiind beneficiarii unor contracte de drepturi de autor și de drepturi conexe, deci, oficial, prestatori de activități independente.

Studiu de caz: Romica Jurcă

Romica Jurcă

Primul pe această listă este Romica Jurcă, prezentator Meteo la emisiunea Telejurnal. Conform listei Olguței Vasilescu suma brută lunară încasată de Romica Jurcă, în perioada 01.03.2011-31.12.2011 a fost de 5.500 lei. Un salariu destul de mare pentru un simplu colaborator. Este însă independentă, în sensul Codului fiscal, activitatea acesteia? Adică respectă ea criteriile amintite mai sus din Normele metodologice de aplicare a prevederilor art.46 din Codul Fiscal? Cum am arătat, ca o activitate să fie independentă (deci să poată genera venituri din drepturi de proprietate intelectuală) ea trebuie să respecte niște criterii printre care sunt „libera alegere a desfășurării activității, a programului de lucru și a locului de desfășurare a activității“. Este Romica Jurcă (exemplul este pur demonstrativ) în situația de a-și alege în mod liber desfășurarea activității? În niciun caz. Ea este dependentă de TVR dar și de sculele puse la dispoziție de instituție. „Opera“ ei este descrierea unei stări de fapt, e drept, probabile, interpretarea unor fenomene meteorologice într-o cheie accesibilă oricărui meteorolog. Își alege ea în mod liber programul de lucru? N-are cum, pentru că dacă nu respectă grila TVR, „opera“ ei se cheamă șuetă cu cameramanul care, atenție, face parte din inventarul TVR. La fel, poate doamna Jurcă să-și aleagă liber locul de desfășurare a activității de prezentator meteo? Nu, pentru că dacă i-ar trece prin gând să meargă, spre exemplu, în Piața Universității și să-și țină acolo prelegerea, în fața aurolacilor gălăgioși ieșiți de prin crăpăturile asfaltului, n-ar mai încasa drepturile de autor din Pangrati colț cu Dorobanților 191. Conform Normelor metodologice de aplicare a art.55 din Codul Fiscal, prestația d-nei Jurcă se încadrează perfect la veniturile de natură salarială, adică acolo unde impozitul datorat statului este mult mai mare decât cel pentru drepturile de autor.

„Veniturile de natură salarială prevăzute la art. 55 din Codul fiscal, denumite în continuare venituri din salarii, sunt venituri din activități dependente, dacă sunt îndeplinite următoarele criterii: părțile care intră în relația de muncă, denumite în continuare angajator și angajat, stabilesc de la început: felul activității, timpul de lucru și locul desfășurării activității; partea care utilizează forța de muncă pune la dispoziția celeilalte părți mijloacele de muncă, cum ar fi: spații cu înzestrare corespunzătoare, îmbrăcăminte specială, unelte de muncă și altele asemenea“. Poate cineva să conteste că d-na Jurcă lucrează la comanda TVR, în spațiul pus special la dispoziție de instituția publică și cu logistica TVR? Dacă d-na Jurcă ar avea propriul său studio acasă și ar trimite la TVR înregistrarea emisiunii sale, atunci se poate discuta despre un contract de tipul celui semnat cu Andi Lăzescu directorul general al TVR. Așadar, dacă doamna Jurcă nu e deloc „independentă“ în activitatea sa, de ce este plătită ca atare? Simplu: pentru că impozitul plătit de firma lui Andi Lăzescu pentru prestația acesteia este de doar 16%! Altfel, dacă s-ar respecta legislația în vigoare, taxele datorate statului ar fi aproape de două ori mai mari. Evitarea plății taxelor datorate statului prin metode preluate de la televiziunile mogulilor, fenomen numit, în termeni tehnici, „ascunderea bunului ori a sursei impozabile sau taxabile“, se cheamă evaziune fiscală.

Lăzescu, o evaziune fiscală a la SOV

La începutul lui 2010, în urma unui control al ANAF, administratorii Realitatea Media SA au fost dați pe mâna DNA pentru o evaziune fiscală de peste 6 milioane de lei, după ce a constatat că „societatea nu a evidențiat, calculat și plătit obligațiile fiscale datorate, prejudiciind în acest fel bugetul general consolidat”. La acea dată, metoda aplicată de slujbașii lui Vîntu a fost aceea a dublării contractelor individuale de muncă, ale angajaților, încheiate pe sume foarte mici, cu contracte de cesiune a drepturilor de autor, sustrăgându-se astfel de la plata impozitelor salariale, mult mai mari decât cele aferente drepturilor de autor. În urma controlului, ANAF a cerut Direcției Naționale Anticorupție „începerea cercetărilor în vederea constatării existenței elementelor constitutive ale infracțiunilor” de ascundere a bunului sau a sursei impozabile sau taxabile”. Adică o trimitere la art. 9 din Legea 241/2005 pentru prevenirea și combaterea evaziunii fiscale. Câteva luni mai încolo, schimbarea codului fiscal a adus, printre altele, și noutățile pe care tocmai le-am prezentat în cazușl tipăului de evaziune fiscală de la TVR care este, în fapt, ”o altă Mărie cu aceeași pălărie”.

Conform art.9 din Legea nr. 241/2005 pentru prevenirea și combaterea evaziunii fiscale, pedeapsa poate merge până la 11 ani închisoare. „(1) Constituie infracțiuni de evaziune fiscală și se pedepsesc cu închisoare de la 2 ani la 8 ani și interzicerea unor drepturi următoarele fapte săvârșite în scopul sustragerii de la îndeplinirea obligațiilor fiscale: a) ascunderea bunului ori a sursei impozabile sau taxabile; (…)(2) Dacă prin faptele prevăzute la alin. (1) s-a produs un prejudiciu mai mare de 100.000 euro, în echivalentul monedei naționale, limita minimă a pedepsei prevăzute de lege și limita maximă a acesteia se majorează cu 2 ani. (3) Dacă prin faptele prevăzute la alin. (1) s-a produs un prejudiciu mai mare de 500.000 euro, în echivalentul monedei naționale, limita minimă a pedepsei prevăzute de lege și limita maximă a acesteia se majorează cu 3 ani“ (art.9 din Legea 241/2005). Responsabili pentru situația de fapt existentă în Televiziunea Română, care plătește aproximativ un milion de lei lunar pentru colaboratori, în condițiile în care are datorii de peste 100 milioane de euro, sunt atât președintele-director general Lăzescu, cât și membrii Consiliului de Administrație al TVR. Astfel, conform Legii 41/1995, Consiliul de Administrație al TVR „aprobă competențele structurilor organizatorice ale societății privind angajarea și efectuarea de cheltuieli de orice natură, inclusiv investiții, tranzacții financiare și comerciale, închirieri de bunuri mobile sau imobile, în condițiile legii“ (art.27. pct n) iar Comitetul director al Societății Române de Televiziune, din care fac parte directorul general și cel puțin 7 dintre membrii CA, „aprobă angajarea și efectuarea de cheltuieli de orice natură și a tranzacțiilor comerciale și financiare, în limita competențelor aprobate de consiliul de administrație“.

Lucia Hossu Longin – geloasă pe tinerețea Ioanei Lupea

Așadar, responsabilitatea aparține directorului general Lăzescu și membrilor Consiliului de Administrație, printre care se numără și stimabila Lucia Hossu Longin, protectoarea nulităților din audiovizualul românesc, cea care și-a permis să acorde, alături de o șleahtă de profitori ai tuturor regimurilor, premii APTR unor tonomate ale mafiei românești cum sunt mercenarii lui Felix și ai lui Nușulică de la Antena 3, respectiv Realitatea TV. De menționat că Dan Necșulea, președintele APTR, a devenit între timp soțul doamnei Lucica, și iar premiile APTR o afacere de familie câtă vreme tonomate de vârf ale audiovizualului românesc, precum Mircea Badea, Dana Grecu, Radu Tudor, Mihai Gâdea au fost „garantați“ APTR. Lucia Hossu Longin se plângea, la sfârșitul anului trecut, într-o ședință a Consiliului de Administrație că în TVR există persoane care primesc 97 milioane pe lună pentru un talk-show.

Iată un fragment din discuția memorialistei durerii lui Pacepa:

„Lucia Hossu Longin:(…)Dacă aducem la TVR Info oameni cu 97 de milioane salariu…

Alexandru Mihai Lăzescu: Care, doamnă, nu este niciunul așa, care-i ăla cu 97 de milioane?

Lucia Hossu Longin: Este pe drept conex, în fiecare lună, din mai până acum, are 97 de milioane pentru un talk show, nu vă supărați! Nu putem da banii ăștia!

Sorin Burtea: Există angajați care sunt de zeci de ani premiați peste tot și au câțiva firfirici.

Lucia Hossu Longin: Nu se poate!

Alexandru Mihai Lăzescu: Dar n-are, doamnă, pe lună, are pe trei luni.

Lucia Hossu Longin: Asta este cifra exactă, 97 de milioane din luna mai până acum, în fiecare lună și 61 de milioane colegul ei, în timp ce realizatori care au premii în lume au în jur de 30 de milioane. De ce i-am adus?! În primul rând trebuie s-o învăț televiziune că nu știe nimic, în al doilea rând este urâtă, în al treilea rând este greoaie în gândire“ – încheie Lucica.

Problema ei era, după cum lesne se observă, că o anume colaboratoare care nu știe meserie, este urâtă și greoaie în gândire primește aproape cât primește ea însăși!

Pentru că Lucia Hossu Longin și cei de-o aceeași condiție, nu sunt interesați decât de binele propriu. Ea a încasat, spre exemplu, cum am arătat, pe luna octombrie 2011, 7500 lei pentru un scenariu (Memorialul durerii) și a mai încasat alți 3600 lei pentru „cesiune organisme de gestiune“. Bașca 17.700 lei pentru prestația din Consiliul de Administrație, bașca 36.000 pensie, bașca 12.000 drepturi de creație.

Bașca… maximum 10 ani de pușcărie, alături de ceilalți colegi din fruntea TVR, în frunte cu Andi Lăzescu, dacă ANAF va confirma o evaziune fiscală de peste 100.000 de euro.

Dan Badea,

07.02.2012